Cina: da mercato emergente a mercato “globale”

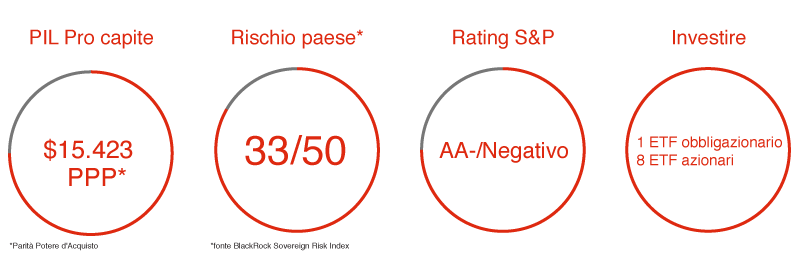

Il Paese in cifre

Contesto socio-politico

Nata sotto la guida di Mao Zedong il 1^ ottobre del 1949, la Repubblica Popolare Cinese è il Paese più popolato del mondo, con oltre 1,3 miliardi di abitanti. Conclusa la parentesi “Maoista”, è solo nei primi anni Ottanta che sono state intraprese una serie di riforme economiche volte alla liberalizzazione di un mercato fino a quel momento decisamente centralizzato.

Come sancito dalla Costituzione del 1921, la leadership politica del Paese è affidata al Partito Comunista Cinese (PCC). L’organo di potere statale è rappresentato dalla “Assemblea nazionale del Popolo” (ANP) che, riunendosi una volta all’anno, esercita le principali funzioni legislative. Dalle sue ultime assemblee è sempre più emersa la volontà di intraprendere un percorso di crescita “qualitativo” per lo Stato: maggiori benefici per la popolazione[1] e importanti riforme strutturali, all’interno di un contesto economico sempre più aperto, in modo da garantire uno sviluppo economico stabile e duraturo.

Da segnalare alcuni conflitti che affliggono internamente il Paese nella regione del Tibet e nello Xinjiang, che reclamano la loro indipendenza dallo stato centrale.

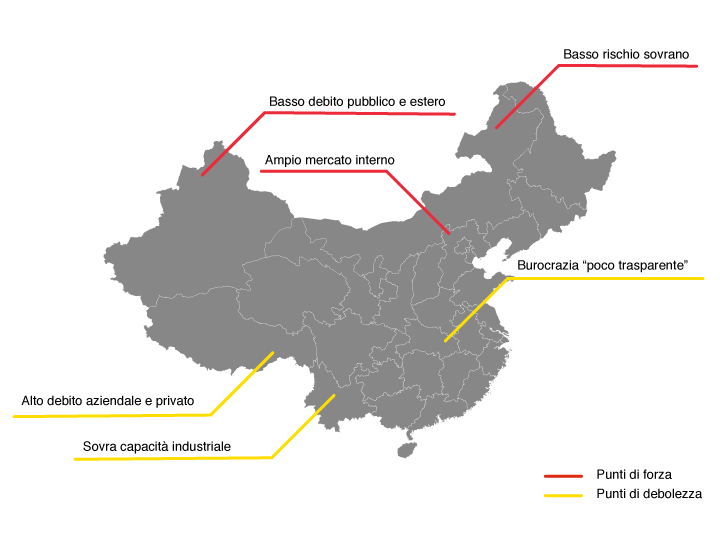

Punti di forza e di debolezza

Contesto economico

| Indicatori principali | 2014 | 2015 | Stime 2016 | Stime 2017 |

| Variazione % PIL Reale | 7,3% | 6,9% | 6,7% | 6,4% |

| Disoccupazione | 4,1% | 4,1% | 4,1% | 4,1% |

| Debito/PIL % | 41,1% | 43,9% | 47,2% | 49,8% |

| Inflazione | 2% | 1,4% | 2,3% | 2,4% |

| Debito totale estero (% sul PIL) | 8,7% | 13,2% | 12,7% | 12,1% |

| Saldo di conto corrente (% sul PIL) | 2,6% | 3,7% | 2,5% | 2,3% |

Quadro macroeconomico

Come evidenziato nella tabella sovrastante, la crescita del Paese sta subendo i contraccolpi di un’economia globalmente “rallentata”: nonostante il tasso di crescita del PIL si confermi intorno al 6,5% (valore distante anni luce dall’ultimo 0,8% dell’Eurozona), il rallentamento trova una spiegazione proprio nella bilancia commerciale dello Stato. Infatti sono le esportazioni a segnare una diminuzione, accompagnate sul fronte interno da una crescente debolezza del settore industriale: il tutto riflette le scelte del Governo di Pechino, intenzionato a riconfigurare il proprio sistema economico, da un sistema basato su investimenti ed esportazioni ad uno incentrato sul “risveglio” dei consumi interni.

In questa fase è necessario monitorare con attenzione il dato riguardante il debito aziendale, che è salito al 171% del PIL. Allargando lo sguardo al debito pubblico, notiamo come il suo valore sia mediamente contenuto, anche se in crescita, riflettendo le scelte del Governo che ha deciso di ampliare il suo target di deficit[2], portandolo al -3% del PIL (rispetto al precedente -2,3%), con l’obiettivo di stimolare la domanda interna e i consumi.

Politica monetaria

A partire dal 2014 anche in Cina, attraverso la Banca centrale (PBOC – Banca Popolare della Cina),è stato intrapreso un cammino di politica monetaria espansiva: il rallentamento dell’economia e un’anemica inflazione (target: 3%), hanno portato all’ intervento la PBOC, che ha operato due tagli dei tassi d’interesse tra il 2014 e il 2015 e ha abbassato i coefficienti di riserva obbligatoria per gli istituti finanziari, in modo da favorire l’accesso al credito per le PMI del Paese, in crescente difficoltà. Per quanto riguarda il sistema finanziario, la quota di Non Performing Loans rimane contenuta all’1,75% (media UE: 6%).

Contesto finanziario

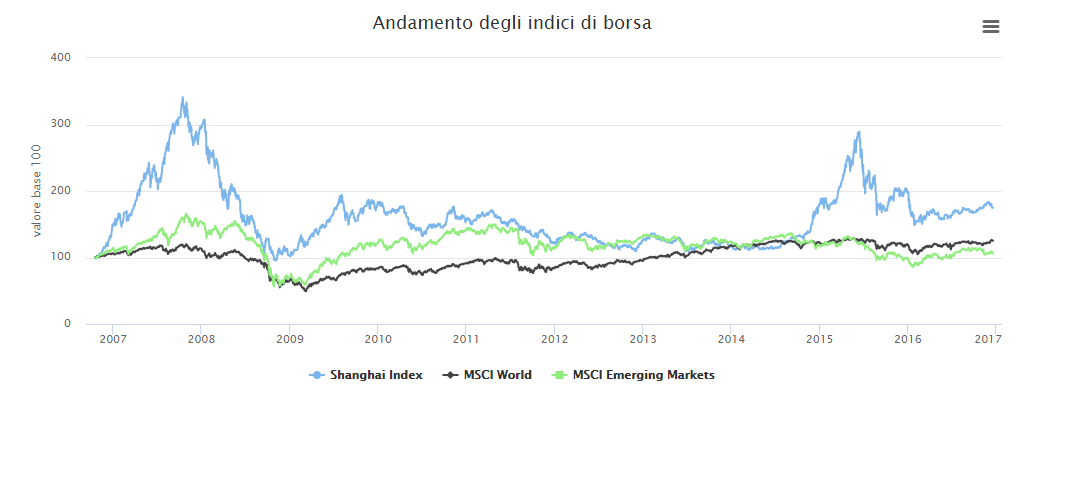

Indice

L’andamento dell’indice di riferimento per il gigante asiatico riflette una chiara realtà: sia rispetto ad un indice globale (MSCI WORLD), sia rispetto ad uno sui mercati emergenti (MSCI Emerging Markets), la borsa di Shangai ha beneficiato della debolezza delle economie più sviluppate, risentendo in misura minore delle crisi occidentali, nonostante un’evidente maggiore volatilità, dettata dalle incertezze tipiche dei mercati emergenti (andamento materie prime, sistema valutario poco trasparente, ecc…).

Una peculiarità della borsa cinese è la sua divisione in diversi sottogruppi di società (e relative azioni) quotate in yuan o in dollari USA e la loro disponibilità, a seconda dei casi, agli investitori nazionali o esteri. La principale suddivisione individua:

- “Gruppo A”: circa 850 società quotate, le cui azioni sono acquistabili unicamente da investitori nazionali, quotate in yuan.

- “Gruppo B”: circa 60 società quotate, le cui azioni possono essere acquistate anche da investitori esteri e sono quotate anche in dollari USA.

Lo spaccato settoriale dell’indice evidenzia come il settore bancario (per circa il 60% pubblico) sia predominante, affiancato da quello industriale, motore della crescita del Paese. Rimane comunque rilevante la diversificazione al suo interno, dove quasi ogni settore è presente con una quota media del 5%.

Mercato obbligazionario

La curva del mercato obbligazionario, che riflette la rischiosità del Paese (in termini di rendimento del titolo di Stato) su diversi orizzonti temporali, individua sulle scadenze più brevi (1-3 anni) un rendimento medio del 2,3% mentre sull’intervallo 10-30 anni il rendimento medio sale (insieme alla rischiosità del Paese) al 3,1%. Questi valori si ridimensionano se si osserva il corrispettivo rendimento “reale”: al netto dell’inflazione il decennale offre (ad oggi) lo 0,27%.

Mercato valutario

Dal primo ottobre scorso lo yuan è entrato nell’Olimpo delle valute del Fondo Monetario Internazionale[3] andando ad ampliare il club delle valute di riserva, ovvero le monete universalmente accettate: viene così confermato il ruolo sempre più “globale” del gigante asiatico. Il tutto si posiziona all’interno di una moneta relativamente debole rispetto al dollaro americano, infatti da inizio anno si registra un deprezzamento dello yuan di circa il 6%, confermando anche il trend a più lungo termine (5 anni) che segnala un -7,5%.

Da segnalare una delle peculiarità della moneta cinese: la PBOC dal 2005 ha infatti impostato la moneta su un regime di cambio “flessibile”: lo yuan, quindi, può oscillare intorno alla divisa statunitense con variazioni (positive e negative) fino al 2%. Precedentemente, il cambio fisso con il dollaro americano aveva causato diverse perplessità dato anche il forte contributo alla crescita del Paese derivante dalle esportazioni[4], particolarmente sensibili al tasso di cambio. Ora, con un graduale ampliamento del “corridoio”, la valuta cinese rifletterà sempre di più i fondamentali del proprio Paese, in virtù del ruolo sempre più internazionale ricercato dalle autorità governanti.

Infine è importante mostrare che alla precedente svalutazione della moneta si accompagna anche un suo significativo deflusso: come riportato dal China international Capital Corporation, il saldo netto di pagamenti in yuan realizzati aldilà dei confini cinesi è cresciuto a quota 261 miliardi di dollari e, contemporaneamente, le riserve di valuta estera detenute in Cina sono ai minimi dal 2011[5]. Proprio in quest’ottica la PBOC ha diramato nuove direttive per le banche del Paese su come intensificare e frenare i controlli sui flussi di capitale verso l’estero.

Come investire sulla Cina

Obbligazioni

Sul mercato di Borsa Italiana non sono presenti Titoli di Stato per il Paese asiatico. Da segnalare un ETF che riflette il mercato obbligazionario governativo, sulle scadenze tra i 4 e i 7 anni, espresso in valuta locale:

Azioni (ETF)

Sono presenti, invece, diverse possibilità per questo segmento: 8 ETF che replicano alcuni tra i principali indici azionari del Paese e che, come visto nella sezione precedente, riflettono il gruppo che rappresenta il relativo indice benchmark:

| Nome Strumento | Gruppo di appartenenza |

| Csop Source Ftse China A50 Ucits Etf | Gruppo A |

| Amundi Msci China Ucits Etf | Gruppo B |

| Lyxor China Enterprise (Hscei) Ucits Etf | Gruppo H (Hong Kong) |

| Ishares China Large Cap Ucits Etf | Gruppo B |

| Lyxor For Sg Msci China A (Dr) Ucits Etf | Gruppo B |

| Etfs-E Fund Msci China A Go Ucits Etf | Gruppo B |

| Db X-Trackers Ftse China 50 Ucits Etf Dr | Gruppo B |

| Icbccs Wisdomtree S&P China500 Ucits Etf | Gruppo A+B |

[1] PIL Pro Capite, indicatore della ricchezza “media” della popolazione, è passato dai circa 6mila dollari del 2006 ai 15mila attuali.

[2] Situazione in cui le uscite di uno Stato sono maggiori delle sue entrate. Questo risultato può essere voluto dalle politiche di bilancio di governi che perseguono un aumento della crescita grazie ad un aumento della spesa del governo.

[3] Insieme a dollaro americano, euro, sterlina e yen giapponese.

[4] Essendo che con una moneta “debole/svalutata” i prodotti di un paese possono costare meno, andando così a “gonfiare” il valore delle esportazioni dello stato.

[5] Riserve utili a “difendere” il valore dello yuan in caso di tensioni sul mercato dei cambi.