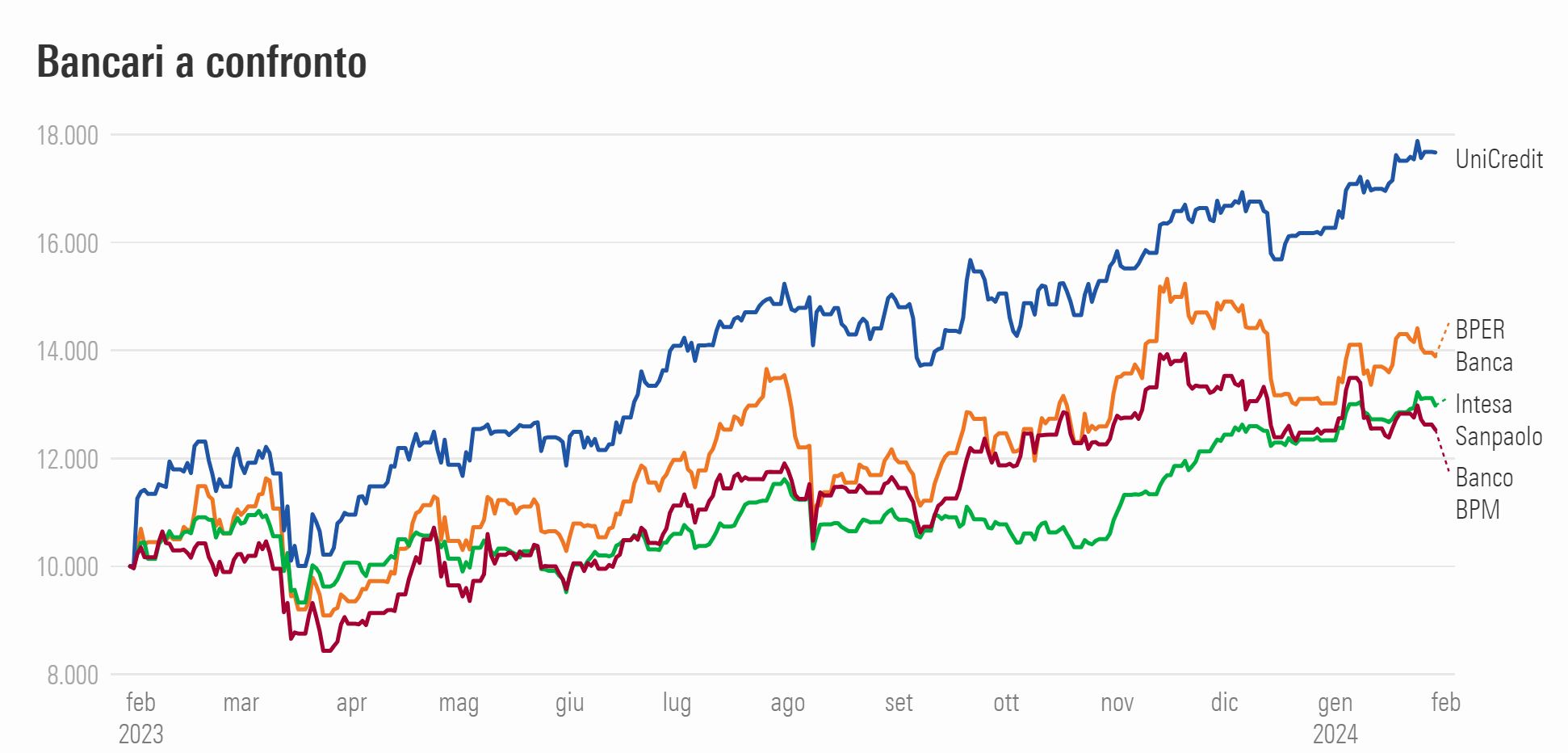

Banche italiane all’esame dei conti trimestrali

Per gli imminenti risultati del quarto trimestre 2023 delle banche italiane ci sono attese per un margine di interesse solido e una conferma delle previsioni di Eps per il 2024 con positivi messaggi in termini di ritorni sul capitale. Si parte con Unicredit, coi conti 2023 che impatteranno sulla seduta del 5 febbraio.

Fabrizio Guidoni 30/01/2024 | 10:00

Mentre la BCE sta ragionando su quando cominciare ad abbassare i tassi di interesse, variabile importante per i bilanci degli istituti finanziari dell'area euro, si avvicina il momento della verità per i conti delle principali banche italiane, uno dei settori più importanti della Borsa Italiana. L'agenda dei prossimi giorni è piena di cerchietti rossi sulle date più calde. Si parte con Unicredit, che ha convocato per domenica 4 febbraio il consiglio di amministrazione che esaminerà i conti dell'esercizio 2023. Sarà poi la volta di Intesa Sanpaolo, il 6 febbraio, a cui si accoderanno BPER Banca, il 7 febbraio, e Banco BPM, il cui Cda è convocato per l'8 febbraio. Nel complesso, per i risultati delle banche italiane, Barclays si aspetta un margine di interesse del quarto trimestre solido e una conferma delle previsioni di Eps (utile per azione) per il 2024 con positivi messaggi in termini di ritorni sul capitale. Secondo gli esperti, questo è generalmente riflesso nelle stime del consenso, quindi la reazione dei prezzi delle singole banche dipenderà dalle azioni a sostegno della credibilità degli Eps.

Come detto, il primo test del mercato sulla forza del settore bancario italiano sarà con i conti di Unicredit, in agenda per il 4 febbraio con impatto sul mercato nella seduta di lunedì 5 febbraio. Ma cosa dobbiamo aspettarci? Secondo il consensus raccolto dalla stessa banca, gli analisti prevedono in media ricavi 2023 a 23,45 miliardi, un risultato operativo netto di 13,029 mld e un utile pre-tasse di 10,6 mld. Infine, per quanto riguarda il risultato netto contabile le previsioni si attestano sui 7,9 mld. Da segnalare che a pochi giorni dalla riunione del Cda

Le attese per i conti di Piazza Gae Aulenti

di Unicredit, Deutsche Bank, in una nota sulle banche italiane, ha abbassato il rating dell'istituto di Piazza Gae Aulenti a hold da buy, lasciando comunque invariato il prezzo obiettivo a 27,9 euro. Più ottimista, in vista dei conti, Equita Sim che pochi giorni fa ha confermato il rating buy, con target price di 31 euro. Gli analisti si attendono un quarto trimestre impattato da significativi oneri di integrazione, finalizzati ad ottimizzare la struttura di gruppo e a limitare l'inflazione dei costi operativi nei prossimi anni. In ogni caso, prevedono che Unicredit possa archiviare il 2023 con un utile netto a 7,6 mld superando quindi la guidance di utile netto. Equita, infine, segnala che la banca potrebbe distribuire oltre il 25% della propria capitalizzazione nei prossimi due anni con operazioni sia sotto forma di dividendo sia di buyback.

Intesa Sanpaolo sfida la propria guidance

Anche sulle previsioni per i conti in arrivo di Intesa Sanpaolo si sono sbilanciati gli analisti di Equita Sim, partendo dalla conferma del rating buy con target price di 3,6 euro. "Ci aspettiamo il raggiungimento della guidance di utile 2023 oltre 7,5 miliardi e la conferma delle indicazioni per il 2024. Stimiamo una extra-distribuzione per 1,5 miliardi", scrivono gli esperti. Che segnalano inoltre che il titolo offre un dividend yield a doppia cifra con elevata visibilità. Orientamento positivo sui numeri di Intesa Sanpaolo è anche quello presentato da Banca Akros che alcuni giorni fa ha confermato il rating buy alzando il prezzo obiettivo da 3 a 3,7 euro. Gli analisti hanno scritto di aspettarsi che la banca abbia chiuso "positivamente un anno notevole" e vedono l'utile netto 2023 salito del 73,4% anno su anno, a 7,55 miliardi di euro, "in linea con la guidance". Per gli esperti la posizione di capitale è rimasta "forte" e i ricavi sono attesi a 25,062 mld (+16,7% a/a).

Cresce la prudenza

A proposito dei titoli bancari più esposti alle dinamiche dei tassi di interesse, gli analisti di Mediobanca Research prevedono che dopo un 2023 che ha visto il margine d'interesse delle banche italiane crescere del 44%, i tagli dei tassi nel corso del 2024 e del 2025 potrebbe risultare in un'inversione di tendenza in particolare per Banco Bpm, Bper e Popolare Sondrio, che secondo gli esperti sono gli istituti più esposti ai tassi. Questi titoli hanno visto il loro rating tagliato a metà gennaio ad underperform.

Per quanto riguarda le attese sui conti di Banco Bpm sembra prevalere una certa prudenza tra i corridoi degli Uffici Studi. JP Morgan ha ridotto da 5,9 a 5,7 euro il prezzo obiettivo, confermando il rating neutral. Gli analisti tirano in ballo un outlook sulla voce net interest income più cauto in generale per le banche italiane. Su Banco Bpm le stime di Eps vengono abbassate del 4,73% sul 2024 e del 2,03% sul 2024. Approccio cauto anche quello scelto da Equita Sim che in attesa dei conti ha rivisto leggermente al ribasso del 2% il presso obiettivo a 6,1 euro, confermando la raccomandazione a hold. "Per il 4° trimestre 2023 ci aspettiamo ricavi in leggero calo trimestre su trimestre, con contribuzione sostanzialmente stabile sul fronte del margine di interesse e in calo da commissioni, impattate da stagionalità sfavorevole", scrivono gli analisti, aggiungendo che "come per altri peer, anche per Banco Bpm il 4° trimestre 2023 - sul fronte dei costi operativi - dovrebbe essere impattato negativamente dal rinnovo del contratto bancario nazionale, con costi del personale attesi in crescita del 18% trimestre su trimestre. Complessivamente stimiamo quindi un incremento dei costi operativi del 9% trimestre su trimestre è un cost/income in area 50%. Sul fronte dell'asset quality, non ci aspettiamo che il trimestre abbia mostrato un significativo peggioramento. Tuttavia, alla luce dei segnali di rallentamento economico e di un possibile futuro incremento dei default rate, riteniamo plausibile che Banco Bpm possa optare per un incremento dei livelli di copertura sia sui crediti performing che non-performing".

Su Bper, Barclays ha di recente aggiornato il target price a 4,4 euro da 4,5 euro, confermando però il rating overweight. Giudizio positivo anche da parte degli analisti di Jefferies che nel confermare il rating buy hanno evidenziato che, nonostante l'alta sensibilità della banca ai tassi di interesse, il consensus sembra troppo negativo. Gli analisti per il quarto trimestre stimano un utile netto di 92 mln rispetto ad un consensus, che invece vede un dato in pareggio. Inoltre, per gli esperti le attese di consensus sulla cedola 2023 appaiono troppo caute anche considerando la recente emissione del Bond AT1 da 500 milioni di euro.