6 Regole per Investire

Sommario

- INVESTIRE PER IL FUTURO

- "LA LIQUIDITÀ È TUTTO": UN MITO DA SFATARE

- L'INTERESSE COMPOSTO FA MIRACOLI

- LA VOLATILITÀ È ALL'ORDINE DEL GIORNO

- PAROLA D'ORDINE: MANTENERE GLI INVESTIMENTI

- DIVERSIFICAZIONE: UN'ARMA VINCENTE

1) Investire per il futuro

- La Gente non ha obiettivi finanziari ma ha obiettivi di vita che necessitano di risorse finanziarie

- Il Reddito annuo e il risparmio sono 2 Risorse poi intervengono il tempo e le strategie

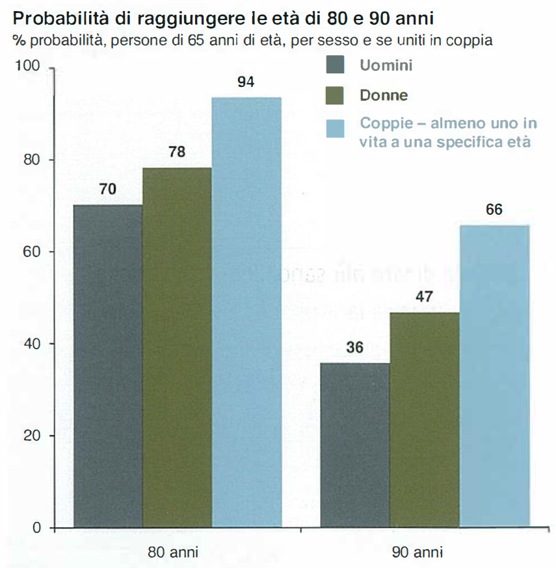

: L'aspettativa di vita è in costante aumento

Grazie ai progressi della medicina e a uno stile di vita più sano, l'età media della popolazione continua ad aumentare. li grafico illustra la probabilità di raggiungere

80 o 90 anni per una persona che oggi ne ha 65. In pratica, per una coppia di 65enni, vi è una probabilità del 66% che almeno uno dei due partner viva altri 25 anni tagliando il ragguardevole traguardo dei 90 anni di età.

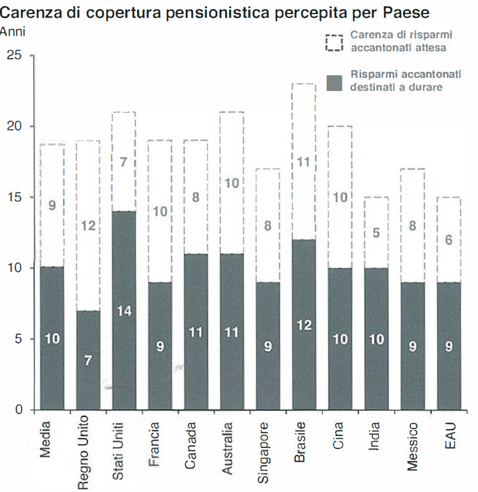

Molti di noi non hanno risparmiato a sufficienza: urge investire per il futuro

Alcuni studi rivelano che i cittadini non si sentono finanziariamente pronti alla pensione. Tutti noi dovremmo definire un piano finanziario per il futuro, investendo sin dalla giovane età, con frequenza e in modo organico

2) La Liquidità non sempre vince

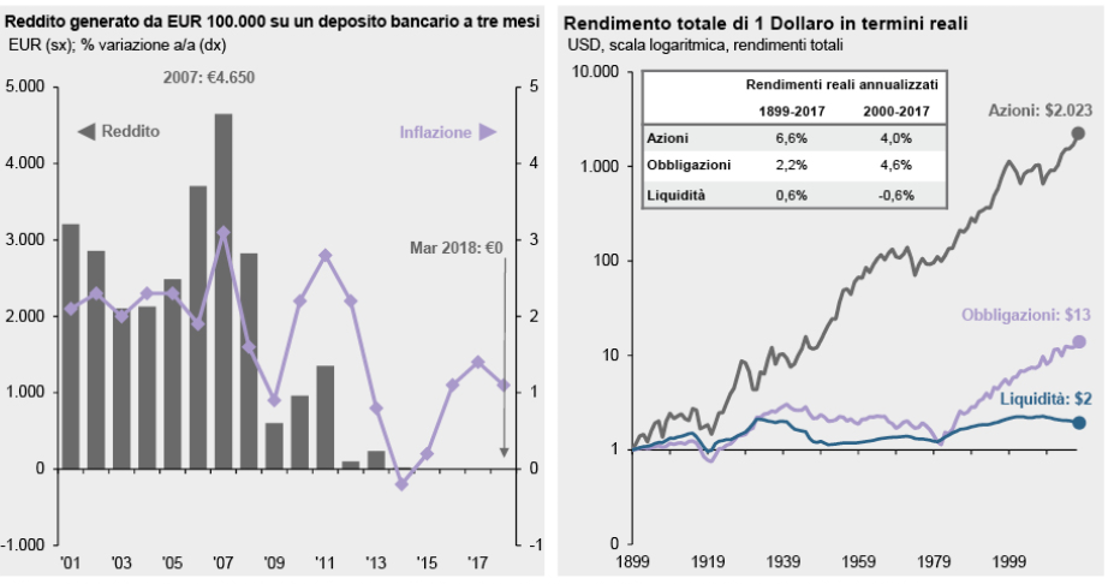

La liquidità rende poco

Spesso gli investitori reputano la liquidità come un "bene rifugio" in cui investire nelle fasi di volatilità, o persino come una fonte di reddito. Ma in questi tempi di tassi d'interesse bassissimi, i rendimenti disponibili sulla liquidità sono prossimi allo zero e, con il passare del tempo, l'inflazione rischia di erodere il capitale investito in questa classe di attivi. E poiché si prevedono tassi d'interesse ancora bassi, gli investitori dovrebbero assicurarsi che la quota investita in liquidità non comprometta i loro obiettivi a lungo termine.

3) L'interesse Composto fà miracoli

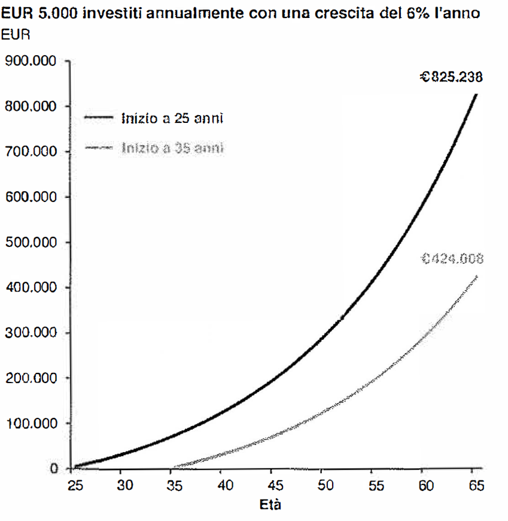

Iniziare da giovani e investire regolarmente

C'è chi definisce l'interesse composto come l'ottava meraviglia del mondo.

Le potenzialità sono talmente elevate, che perdere anche solo alcuni anni di risparmi e crescita può fare un'enorme differenza sui rendimenti finali.

Iniziando a 25 anni e investendo 5.000 euro l'anno in un investimento con un tasso di crescita del 6% annuo, a 65 anni ci si ritrova con un capitale che supera di oltre 400.000 euro quello che si otterrebbe iniziando a 35 anni - il tutto con soli 50.000-euro di investimento in più.

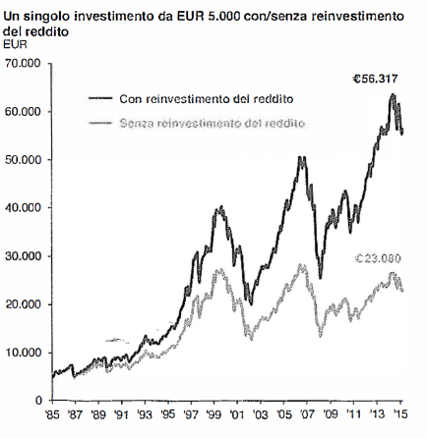

Reinvestire i redditi da investimenti se non se ne ha bisogno.

Oltre a sfruttare lo strabiliante effetto dell'interesse composto, è possibile reinvestire anche i redditi derivanti dagli investimenti, incrementando così ogni anno il valore iniziale.

Sul lungo termine, decidere di reinvestire o meno i redditi da investimenti può fare un'enorme differenza.

4) La volatilità è all'ordine del giorno

Calma e sangue freddo quando tutti gli altri perdono la testa.

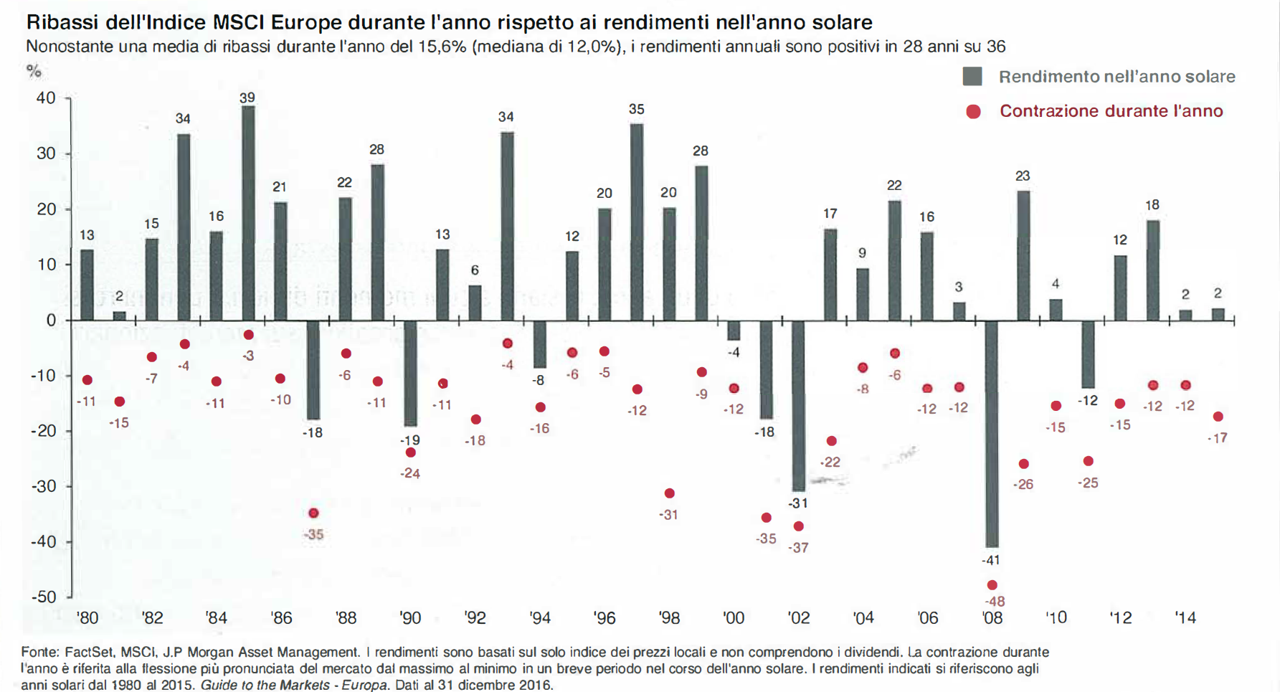

È inevitabile che, nell'arco di un anno, ci siano alcuni momenti difficili. I puntini rossi nel grafico rappresentano la massima flessione infragiornaliera sui mercati azionari in ogni anno civile, ovvero la differenza tra il massimo e il minimo toccati dal mercato nei 12 mesi in questione.

È difficile prevederli, ma i crolli a doppia cifra sui mercati sono un dato di fatto e si ripetono quasi ogni anno.

Gli investitori dovrebbero aspettarseli. E quando le cose non vanno per il meglio, è importante avere un piano d'azione anziché lasciarsi prendere dal panico. Le barre grigie rappresentano i rendimenti degli indici di mercato sull'intero anno, dal 1 ° gennaio al 31 dicembre. Come si nota, malgrado le fasi di ribasso di ogni anno, il mercato azionario ha poi offerto rendimenti positivi quasi tutti gli anni.

E dunque, niente panico: nella maggior parte dei casi, le fasi di ribasso sui mercati azionari rappresentano un'opportunità, e non un motivo per vendere.

5) Parola d'ordine: Mantenere gli investimenti

Non lasciare che siano le emozioni a dettare le decisioni d'investimento.

Le strategie di market timing possono essere pericolose. È difficile prevedere l'esatto inizio di una fase di ribasso, e spesso i rendimenti più brillanti seguono immediatamente quelli peggiori. A volte, però, gli investitori credono di poter battere i mercati giocando d'astuzia, oppure si lasciano dominare da paura o avidità e assumono decisioni d'investimento di cui poi sono costretti a pentirsi.

Questo grafico ci fa riflettere sui rischi delle pratiche di market timing. Sbagliare anche solo di pochi giorni può avere effetti devastanti sui rendimenti totali degli investitori.

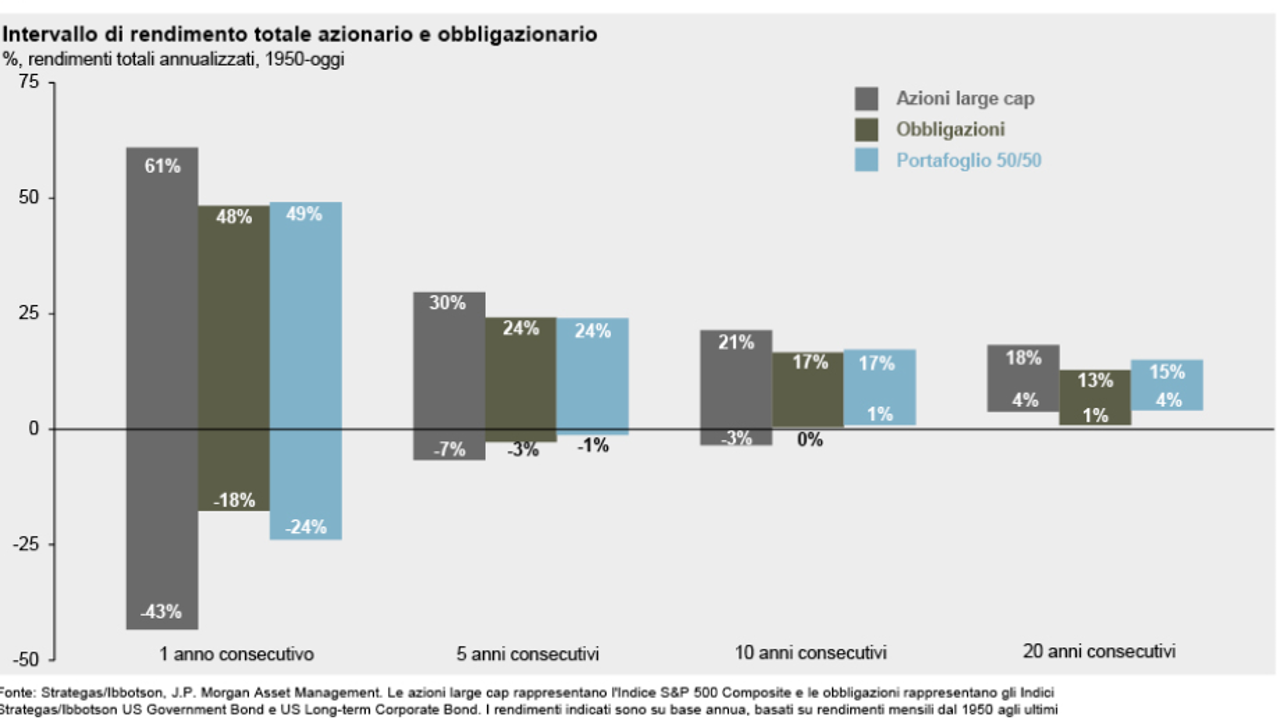

Chi la dura la vince

Non è possibile escludere un giorno, una settimana, un mese o perfino un anno negativo sui mercati, ma secondo i dati storici gli investitori hanno molte meno probabilità di subire perdite su orizzonti di lungo periodo. È importante, quindi, che gli investitori mantengano una prospettiva di lungo termine.

Il grafico illustra questa teoria. Gli investitori non devono necessariamente attendersi, per il futuro, gli stessi tassi di rendimenro che abbiamo osservato in passato. Tuttavia, da 65 anni a questa parte i portafogli misti con una componente azionaria e una obbligazionaria non registrano rendimenti negativi su un periodo di dieci anni consecutivi, malgrado le forti oscillazioni nei rendimenti annui dal 1950.

6) Diversificazione: Un' arma vincente

Evitare di mettere tutte le uova nello stesso paniere.

Nell'ultimo decennio gli investitori hanno dovuto affrontare un percorso estremamente accidentato e all'insegna della volatilità, con catastrofi naturali, conflitti geopolitici e una profonda crisi finanziaria.

Eppure, nonostante queste difficoltà, a registrare le performance peggiori fra le classi di attivo qui illustrate sono state quelle di liquidità e materie prime. Nel frattempo, un portafoglio ben diversificato composto da azioni, obbligazioni e altre classi di attivo ha reso il 6,1% annuo nell'arco dello stesso periodo. Il portafoglio diversificato ha inoltre offerto agli investitori risultati più costanti rispetto a un investimento in sole azioni

Per Info:

{module Contattaci}